Digitale Health-Services – Was wollen die Versicherten?

Die Digitalisierung des Gesundheitswesens erfährt durch die Coronakrise einen kräftigen Schub – da sind sich viele Experten einig: In einer Befragung der Unternehmensberatung Roland Berger unter mehr als 500 Insidern unterschiedlicher Bereiche der Gesundheitswirtschaft äußerten 78 Prozent die Erwartung, dass sich der Digitalisierungsprozess um mindestens zwei Jahre beschleunigt. Laut den Prognosen der Befragten werden 2025 im Schnitt zwölf Prozent aller Gesundheitsausgaben auf digitale Angebote entfallen; daraus ergibt sich für Deutschland ein Marktvolumen von 57 Milliarden Euro pro Jahr. Den Krankenkassen schreiben die Autoren der Studie ein besonderes Potenzial zu, weil sie bei ihren Versicherten die gesamte Versorgungskette überblicken.

Aber Potenzial ist das eine – die tatsächliche Akzeptanz und Umsetzung das andere. In welchen Services sehen die Versicherten tatsächlich einen Mehrwert? Und wo sollten Krankenkassen sinnvollerweise investieren? Das untersuchte unser Kunde, der CRM-Hersteller BSI in Kooperation mit der ZHAW School of Law & Management und dem Marktforschungsinstitut Bilendi in einer Studie zu Status und Bedarf im Bereich «Digital Health». Dafür wurden im Zeitraum Oktober / November 2019 569 Krankenversicherte in der Schweiz und 1069 in Deutschland befragt; ergänzt wurde das ganze durch elf Tiefeninterviews und 22 Spontaninterviews mit Krankenversicherten.

Datenschutzbedenken mindern Akzeptanz

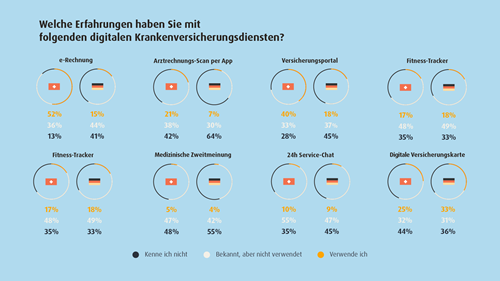

In der Schweiz sind digitale Services unter Krankenversicherten mit einer Nutzungsrate zwischen 5 und 52% je nach konkretem Service etwas populärer als in Deutschland (4-32%). Der Datenschutz ist jedoch ein Knackpunkt in beiden Ländern: Immerhin 30% der befragten Versicherten befürchten, ihre Daten würden zum persönlichen Nachteil erhoben. So nutzt in Deutschland nur jeder Dritte (33%) und in der Schweiz jeder Vierte (25%) die Möglichkeit, persönliche Versichertenkarten mit Memorychip auf freiwilliger Basis auch für medizinische Zusatzinformationen zu nutzen. Auch hinsichtlich der Nutzung medizinischer Apps äußerte rund die Hälfte der Versicherten beider Länder (Deutschland: 45%, Schweiz: 52%) erhebliche Bedenken hinsichtlich der Weitergabe von Daten an die eigene Krankenversicherung. Ohnehin bevorzugt ein Großteil der Versicherten Apps von Drittanbietern gegenüber denen der eigenen Krankenkasse; hier klaffen Anspruch und Umsetzungsperspektiven der Krankenkassen also weit auseinander.

Nun wurden die Daten der Studie von BSI noch vor Corona erhoben; dass sich grundlegende Einstellungen dadurch um 180° wandeln darf jedoch bezweifelt werden. Und vermutlich wird die Digitalisierung im Gesundheitssektor immer engere Grenzen haben als in anderen Bereichen: der persönliche Kontakt bei der medizinischen Beratung bleibt aus nachvollziehbaren Gründen einfach unersetzbar; roboterassistierte Service-Chats beispielsweise nutzt in beiden Ländern nur rund jeder Zehnte (9-10%).

Gewünscht: Administrative Erleichterungen – und Ansporn für gesundheitsbewusstes Verhalten

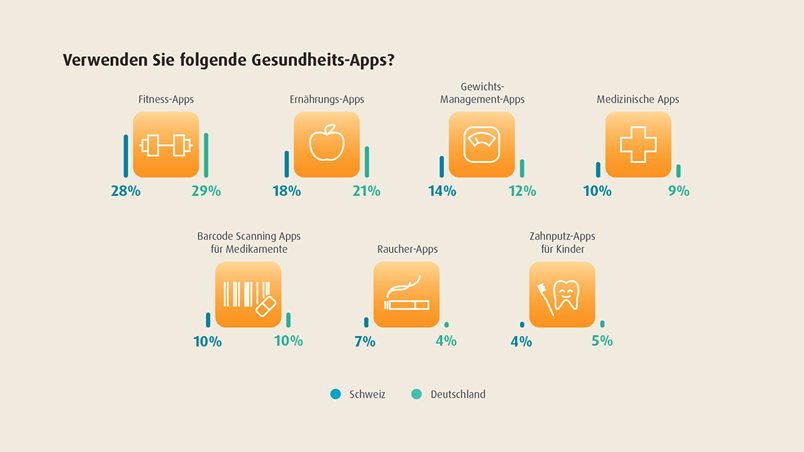

Den größten Benefit bei digitalen Health-Services sehen die Befragten in simplen E-Services für die Abwicklung administrativer Prozesse; viele lassen sich außerdem gern anspornen zu einem gesundheitsbewussteren Verhalten. Dementsprechend gehören in Deutschland die Digitale Versicherungskarte (33% - Schweiz: 25%), das Versicherungsportal (18% - Schweiz: 40%) und Fitness-Tracker (18% - Schweiz: 17%) zu den Top 3 der angewandten digitalen Services. Gesundheits-Apps erfreuen sich insgesamt großer Beliebtheit – nur kosten sollten sie nach Möglichkeit nichts (fast 80% der Befragten nutzen nur kostenlose Apps). Besonders beliebt (CH 28%, DE 29%) sind diejenigen Fitness-Apps, die körperliche Aktivität messen und zu dieser anregen sollen. Auf den Plätzen zwei und drei folgen darauf Ernährungs-Apps (CH 18%, DE 21%) und Gewichts-Management-Apps (CH 14%, DE 12%). Die Stärkung der eigenen Motivation spielt bei den Befragten bei der Nutzung von Apps damit die wichtigste Rolle; extrinsische Motivationsfaktoren wie beispielsweise mögliche Tarifreduktionen sind demgegenüber nachrangig.

Extremsportler am «Pranger» – oder lieber nicht?

Die Studie dokumentiert generell eine hohe Bereitschaft, sich initiativ um die eigene körperliche Fitness zu kümmern: In Deutschland treiben 51% und in der Schweiz sogar 77% der Befragten mindestens wöchentlich Sport; noch höher liegt der Anteil der Befragten (Deutschland: 70%, Schweiz: 81%), die laut eigener Aussage zumindest tendenziell bis sogar sehr stark auf gesunde Ernährung achten.

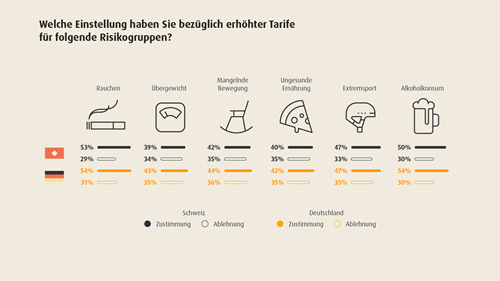

Vor diesem Hintergrund wird sowohl in Deutschland wie auch in der Schweiz immer wieder diskutiert, inwiefern gesundheitsförderliches Verhalten belohnt beziehungsweise gesundheitsschädliches oder zumindest risikofreudiges Verhalten über höhere Krankenkassenbeiträge sanktioniert werden sollte.

Rund die Hälfte der Studienteilnehmer bekundete zumindest eine grundsätzliche Offenheit für risikoadjustierte Tarifmodelle. Gleichzeitig lehnte eine klare Mehrheit eine Sanktionierung auch bei risikofreudigerem Verhalten ab, ebenso eine Benachteiligung aufgrund persönlich nicht beeinflussbarer Erkrankungen oder erblicher Veranlagung.

Was macht Sinn für Krankenversicherungen?

Die Krankenversicherten wünschen sich demnach vor allem administrative Erleichterungen im Alltag, einen regelmäßigen Motivations-Kick für Gesundheit und Ernährung – und darüber hinaus wollen sie offenkundig am liebsten das Heft (und ihre Gesundheitsdaten!) in der eigenen Hand behalten. Was fangen Krankenversicherungen nun damit an?

Das Verbraucherverhalten wird insgesamt immer individueller, unabhängig von Alter und soziodemografischen Faktoren; vor diesem Hintergrund erwarten Kunden zunehmend personalisierte und flexible Versicherungsmodelle und -produkte. Die erfolgversprechendste Strategie besteht daher in der Entwicklung bedürfnisgerechter modularer Versicherungsprodukte, die einen klar benennbaren Nutzen bieten. Um solche filigranen Segmentierungen vornehmen zu können, brauchen Versicherer Systeme, die das Kundenverhalten verlässlich tracken und die bei der Identifikation und Dokumentation der Kundenbedürfnisse helfen. CRM-Systeme in Kombination mit Marketing Automation leisten genau das; so können Versicherer ihre Kunden individuell entsprechend ihren Bedürfnissen betreuen – automatisiert und gleichzeitig sehr gezielt.

Über die gesamte Customer Journey sollten ansonsten Einfachheit, Transparenz und Convenience Pate stehen – von der Informationsbeschaffung über die Homepage der Krankenversicherung oder im persönlichen Kontakt, über den Onboardingprozess bis hin zu den angebotenen Services: Je einfacher und digitaler, desto besser. Für die Krankenversicherungen selbst bieten die Konsolidierung der IT-Landschaft, Touchpoints und Kundendaten enormes Potenzial zu Effizienzsteigerungen und Kosteneinsparungen – und gleichzeitig für eine höhere Kundenzufriedenheit. Gerade aktuell ist da viel „Musik drin“ – lassen wir uns mal überraschen, was unsere Krankenversicherungen uns demnächst noch so zu bieten haben.

Das Copyright (©) für die in diesem Artikel genutzten Grafiken liegt bei BSI Business Systems Integration AG